电子烧毁物资源化电子垃圾接纳再诈骗烧毁物理

起初据新华财经新闻,刚果(金)相闭部分2月24日宣告,该国定夺暂停钴出口四个月,以应对环球钴墟市供应过剩的面子;据理解,该禁止出口步调实用于完全出产商,但没有控造钴的出产,并且不影响铜的出口。该定夺将于3个月后再行审查。同时,禁锢政府也正在盘算其他步调以均衡钴墟市。

3月5日,据 “SMM新能源” 报道,国产动力电池厂商赣锋锂电宣告客户见告函称:近期,环球*的钻矿产地刚果金产生内战,导致环球钻矿供应危急,钻价大幅上涨。受此影响,完全正极资料供应商已休歇报价,短期内无法下单采购正极资料,锂电池行业正面对本钱上升和供应链停滞的寻事。

受两则新闻影响,自傲息宣告至今(3月7日收盘),9个业务日,中国资金墟市钴矿三巨头腾远钴业(301219.SZ)、华友钴业(603799.SH)、寒锐钴业(300618.SZ)股价不同上涨了27.50%、18.24%、16.56%,而同期上证指数下跌了0.01%。

目前闭于第2则新闻的影响与转折咱们目前还难以预测,本文旨正在清理与阐明 “刚果(金)禁运令将对环球钴矿代价,以至环球钴供应链形成何如的影响?以及来日钴的上升周期何时才智到来?” 意正在掷砖引玉,仅供参考,也迎接读者好友予以填补,赐正,乃至驳斥。

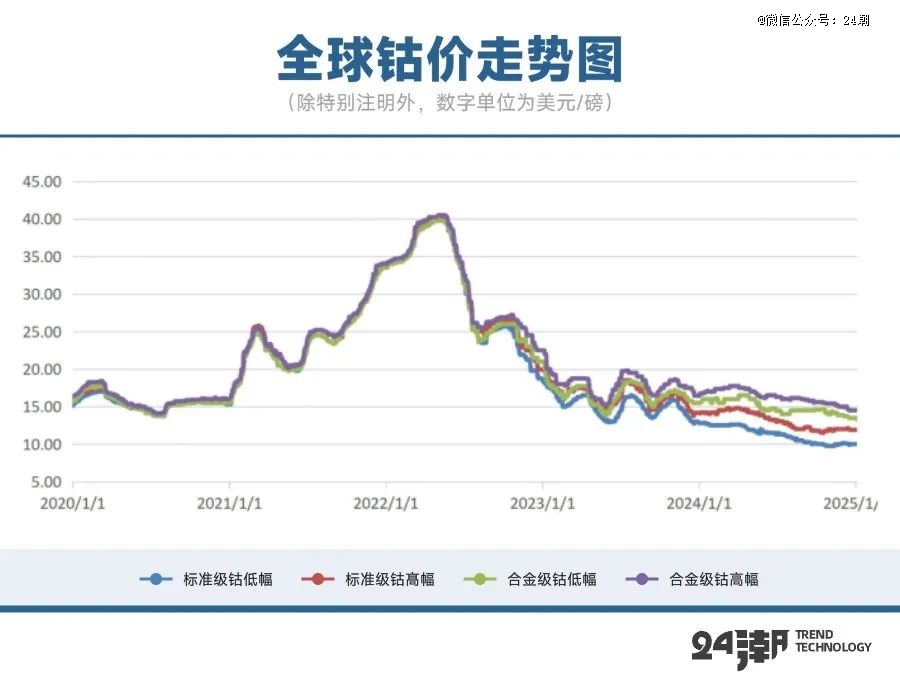

刚果(金)这一策略是正在钴价跌破10美元/磅的配景下出台的,这个代价除了正在2015年短暂跌破表,21年来均未突破。而氢氧化钴,举动刚果(金)出产的首要产物,依然跌破6美元/磅。

实情上,钴价固然处于汗青代价较低区间,钴的供应产出却仍能连接伸长,遵循USGS数据,2024年环球钴产量同比伸长21.8%至29万吨,个中,刚果(金)为环球*产钴国,产量同比伸长25.7%至22万吨,占比约75.9%。

这是由于环球大个人钴资源与铜、镍等金属伴保存正在,钴大个人为副产物。环球铜钴伴生矿占比约41%,砂岩型铜矿(铜钴伴生矿)首要分散于刚果(金)和赞比亚。目前铜的代价处于汗青高位,中资企业正在刚果金的出产动力强劲,导致钴原料供应过剩显然。

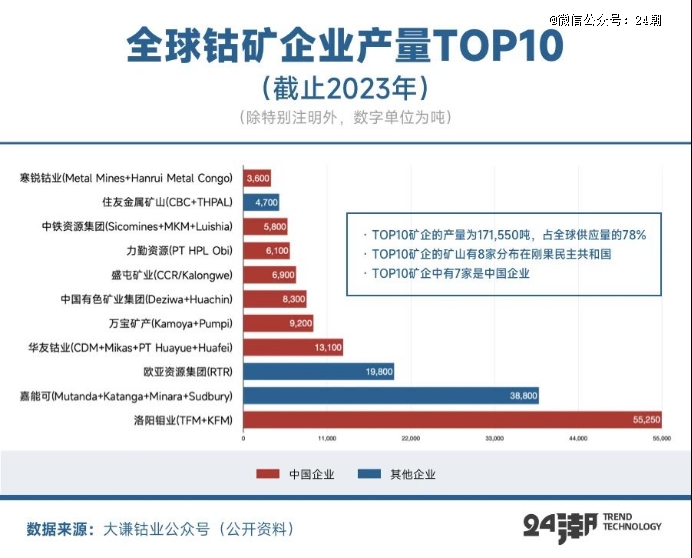

遵循公然数据显示,钴资源行业聚积度越来越高,环球排名前10的矿山(个中8座矿山都分散正在刚果(金))产量占到扫数钴资源供应的78%。跟着中国企业正在新能源资源的上游的拓展,中国企业正在钴资源的负责力度越来越巨大,环球前十大钴出产商中,中国攻陷了7席。

2024年钴原料出产*的增量来自于洛阳钼业正在刚果(金)的两个项目。遵循其宣告的三季报,洛阳钼业前三季度共出产钴8.47万金属吨,同比填充127.4%,共发卖钴7.98万吨,同比伸长1021%,即前三季度销量比拟客岁同期大幅填充超出7.2万吨,占环球增量超50%。

因为钴供应端的连接迅疾放量,需求端的伸长相对迂缓,导致2024年钴价一块下行。刚果(金)当局本次禁令出台的中央正在于按捺钴价的连接下行。2024年2月正在刚果(金)部长理事会聚会上,总统齐塞克迪便哀求总理遵循战术矿物墟市禁锢局的倡议,评估是否有须要实行出口配额或接纳其他步调,以按捺钴价的连接下行。

刚果(金)位列 “环球最不兴盛国度” 持久依赖矿产物收入,刚果金钴出口占表汇收入的40%以上,举动钴简单供应地的虚亏性表露,本地矿业策略易受短期策略转折影响,刚果金当局频仍的出口管造与策略晃动也为财富带来担心闲性。

而此次钴出口禁令仅是其策略干涉的缩影。汗青上刚果(金)多次以 “护卫战术资源” 为由控造出口或加征闭税。其它,刚果金矿业税收策略频仍调动。比方,2022年将钴列为 “战术金属”,将特许权行使费从2%进步至10%,导致企业短期本钱激增。

出口禁令与税收调动常因当局财务压力或国际钴价震荡而权且推出,倘若策略推行庄敬,乃至连接加码的话,咱们估计来日钴价仍有相当上涨的空间。

咱们以为,本次刚果(金)钴出口控造策略或令环球钴供应链启动机闭性调动,策略危险正正在倒逼企业寻求取代供应源。于是,刚果(金)以表的产地国企业或受益于钴价的安闲,或借此机缘扩张环球墟市份额。

目前中资企业正在印尼钴矿周围正正在渐渐振兴,个中印尼HPAL(高压酸浸)项目标加快落地正正在改写环球钴供应链式样。

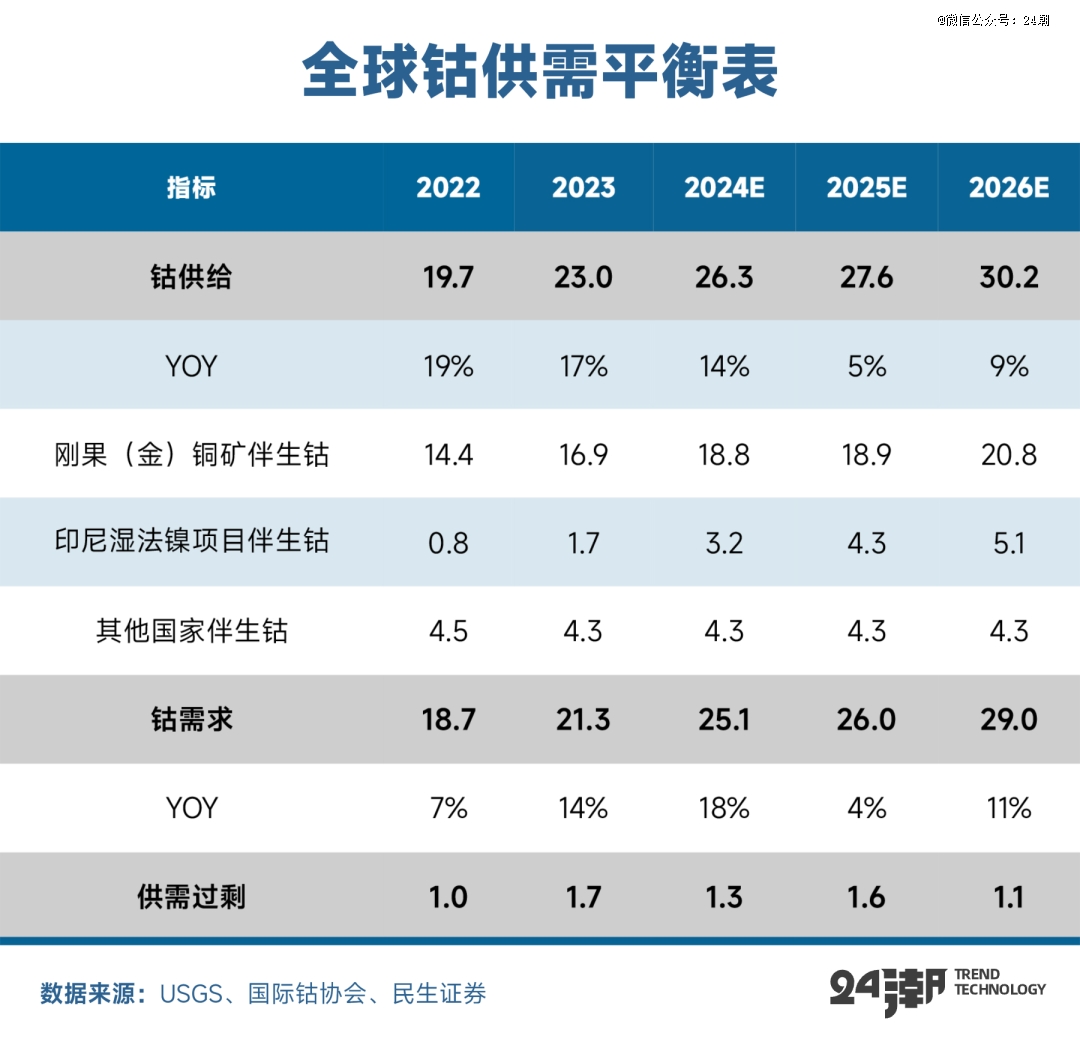

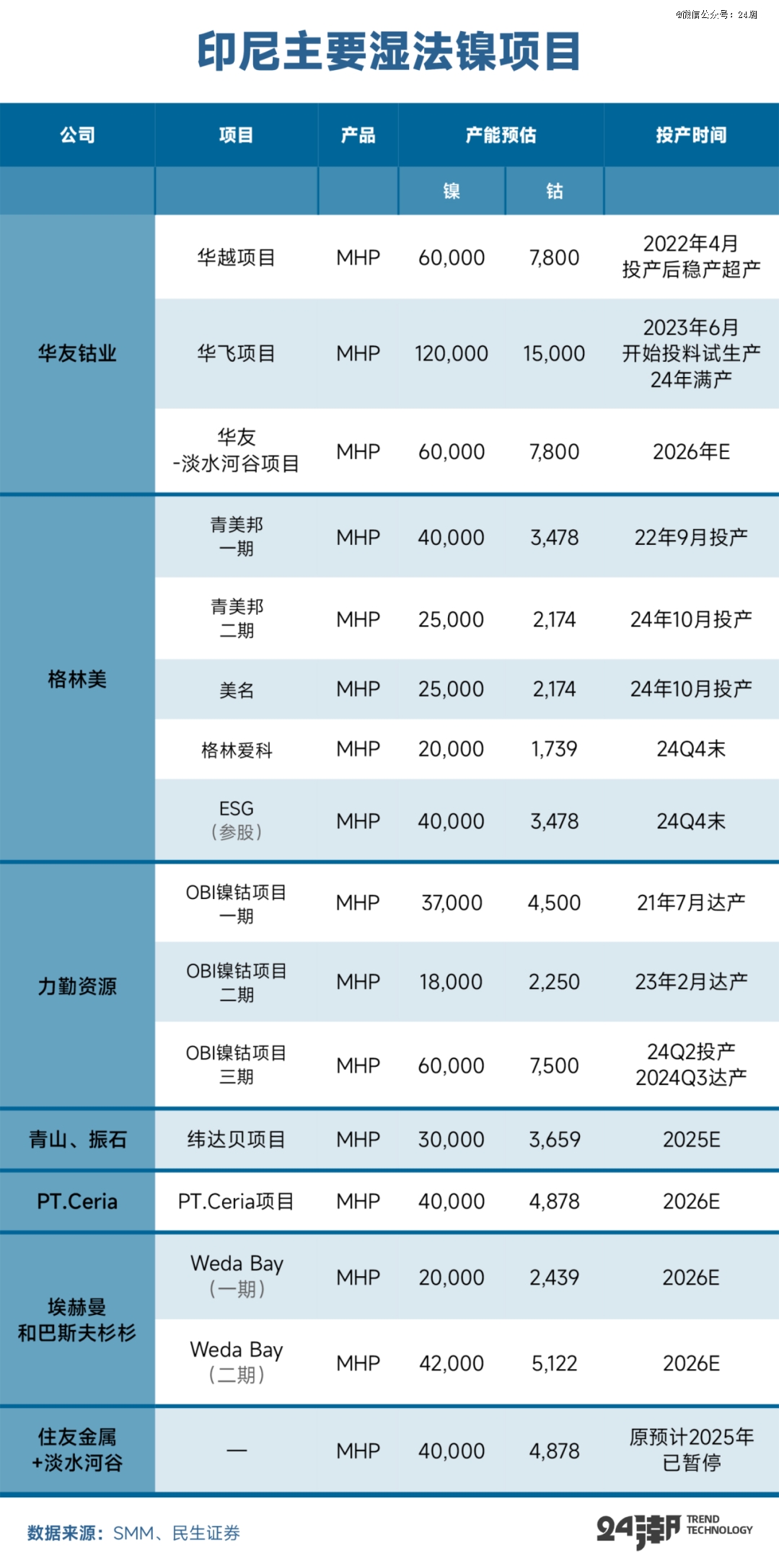

因为技艺的冲破,印尼的镍钴项目近几年投产较速。华友钴业、力勤资源和格林美(002340.SZ)是中资企业出海印尼红土镍矿湿法冶炼的彪炳代表,2020年之后多个项目聚积上马,并正在2022-2024年时刻大范畴投产,饱舞印尼钴产量从2020年亏损千吨飙升至2024年的3.2万吨,成为钴原料的重心填补。

据理解,力勤印尼镍公司PT Halmahera Persada Lygend(PT Lygend)正在2021岁首度投产后成为该国的*HPAL项目。华友旗下的华越镍钴是第二家投产的HPAL项目,其次是格林美旗下的青美国镍资源一期工程(3万吨金属镍)正在2022年8月份投产。

紧随其后的是,华友钴业的华飞12万吨镍湿法项目正在2023年6月投产试车,下半年功绩不少增量。

其它,2024年9月,力勤资源HPAL湿法三期ONC项合计3条出产线万金属吨MHP(镍钴化合物)达产,加上公司湿法一期二期5.5万吨产能,公司湿法合计产能达12万吨。

到了2024年11月,格林美正在印尼的二期湿法冶炼(HPAL)产线万吨镍/年。这一扩产运动使得格林美正在印尼的镍资源总产能从一期项目标4万金吨镍/年扩容至6.5万吨镍/年。格林美控股的美明项目也已于24年10月准期完结修复,并告捷投料调试形成产物。其它公司呈现正在印尼组织三元先驱体产线月准期完结修复,现已进入投料调试阶段,面向欧美墟市。

若说刚果(金)钴的供应取决于铜价,那么背靠丰裕的红土镍矿资源印尼 “镍钴财富链” 供应则首要取决于镍价。(氢氧化镍钴,红土镍矿或三元黑粉的湿法冶炼中央品,是电池级硫酸镍的首要起源)

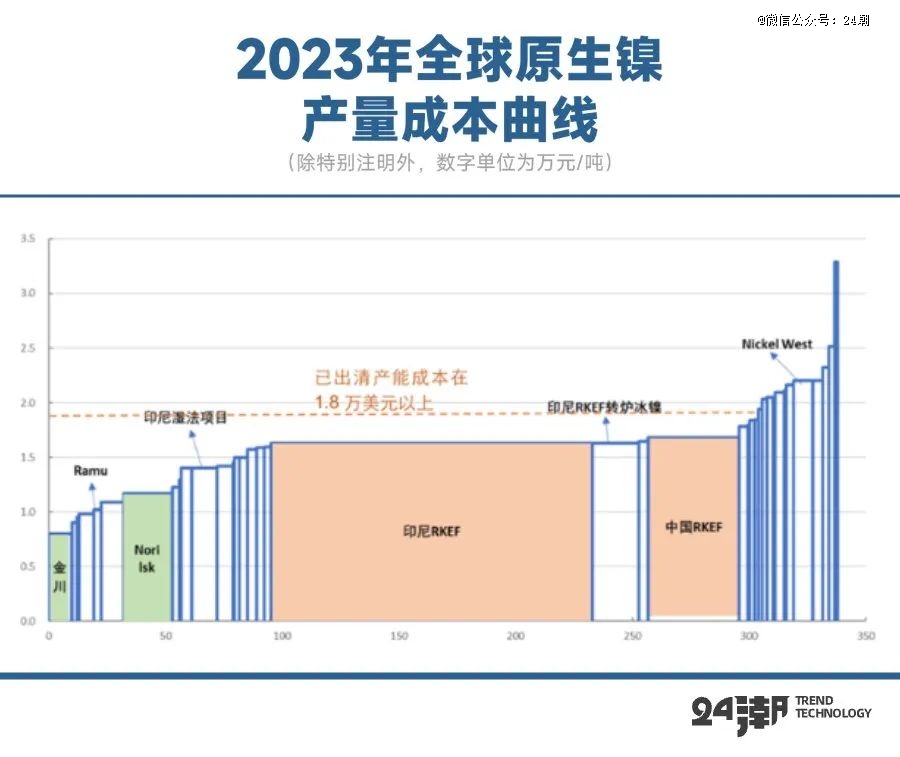

遵循闭联数据统计,HPAL厂商本钱很有竞赛力,正在镍的本钱弧线中,企业出产本钱处于底部,低出产本钱能够确保了来日正在墟市需求下滑时,印尼的镍钴湿法冶炼项目仍能有很强的竞赛力。

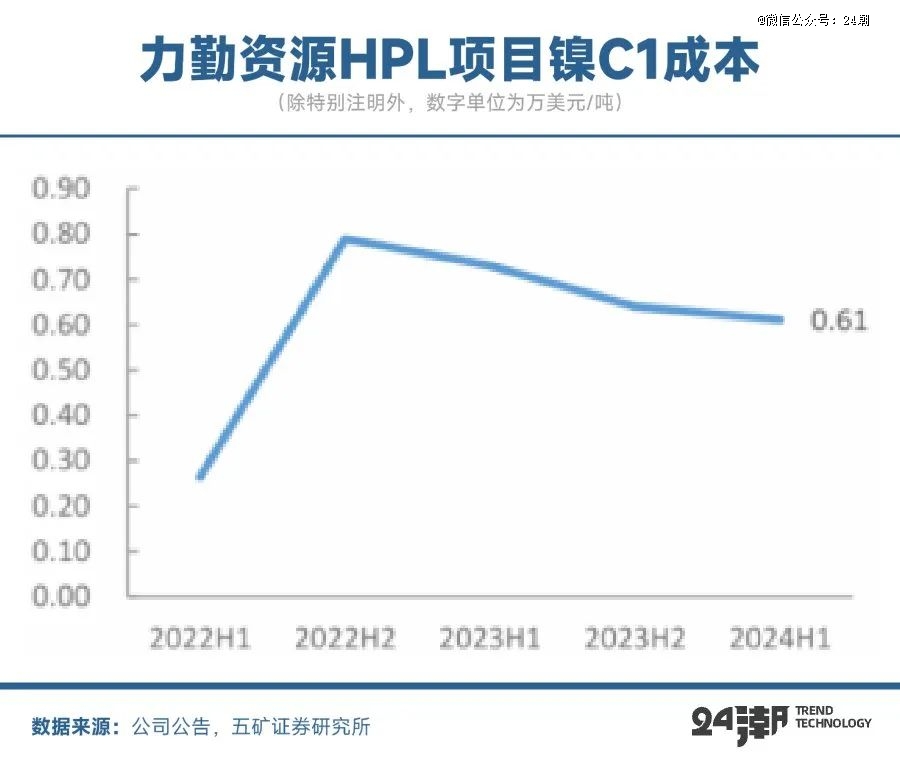

比方遵循五矿证券的数据,以力勤资源为例,所用红土镍矿镍钴比10:1,钴营收举动镍本钱抵扣,遵循Hairita披露的钴金属代价较高的2022年上半年镍C1本钱*到达了0.26万美元/吨,跟着钴价回落以及红土镍矿原料代价上涨,2024年上半年抵扣后C1本钱到达0.61万美元/吨。

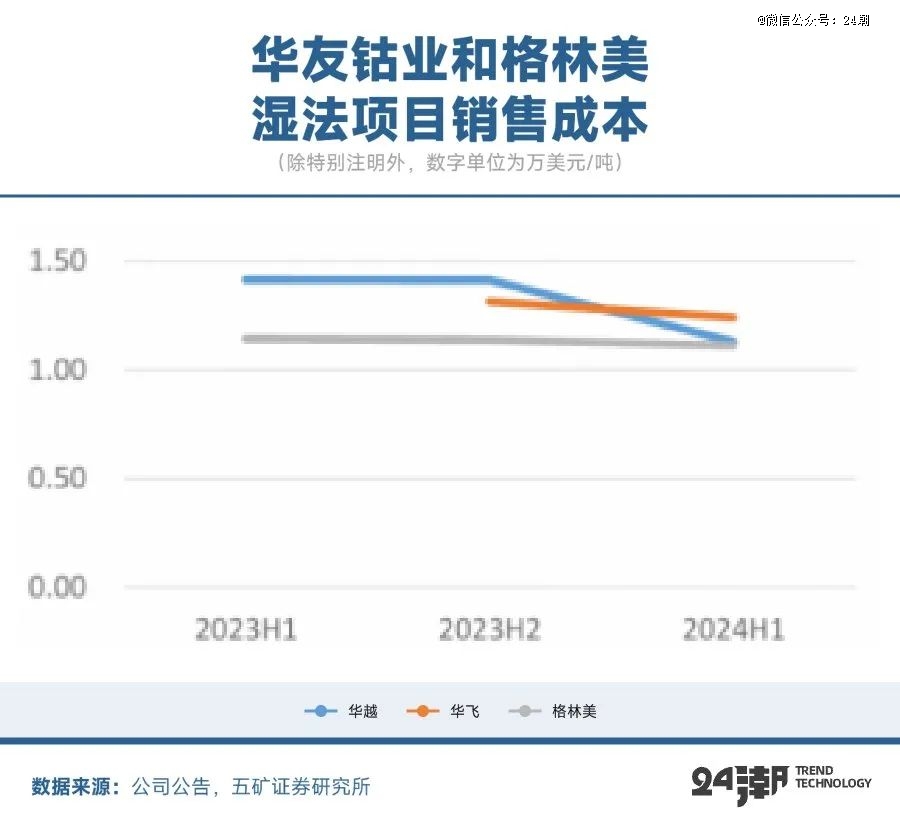

五矿证券遵循公司披露功绩倒算,华越项目2023年上半年发卖本钱约1.4万美元/吨,2024年上半年降至1.13万美元/吨;华飞项目2023年刚投产,2023年下半年本钱1.31万美元/吨,2024年降至1.24万美元/吨。格林美湿法项目本钱保卫正在1.1万美元/吨左近。

目前镍价正在1.6万美元/吨,来日倘若研讨到出口禁令刺激钴价的进一步回升,扣除副产物钴价后镍出产本钱将更低,将进一步提拔出产企业产能运用率并刺激新增产能,成为刚果金钴资源下滑的对冲厉重起源之一。

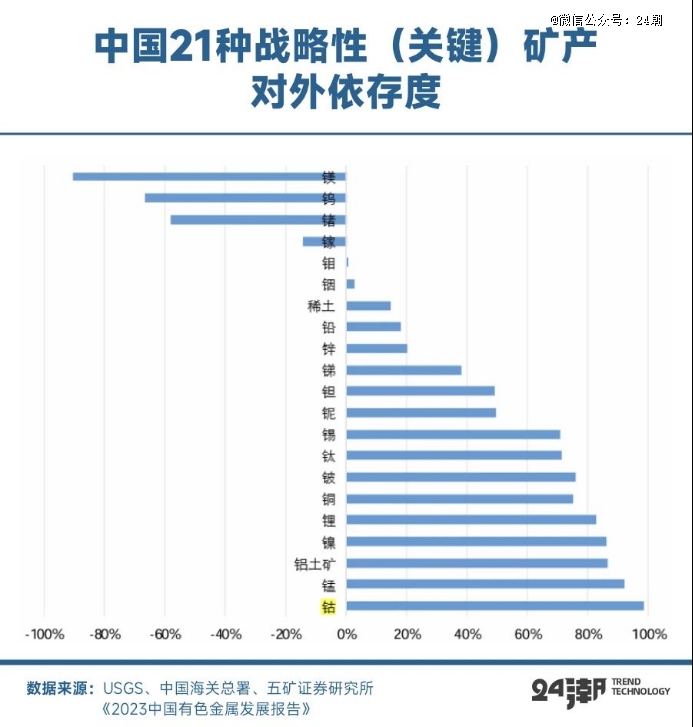

遵循USGS的数据,截至2022年,中国钴资源已探明可采储量仅为14万吨,环球占比1.69%,且多为铁、铜、镍伴生矿,折柳难度极大。中国已探明可采钴资源首要聚积正在甘肃省,2022年宇宙产量仅为2200吨足下,约占环球产量的1.16%。

当前锂电池接纳钴依然是我国钴起源的一个厉重填补,首要原料有废旧三元、钴酸锂电池,以及电池出产流程中形成的报废物、边角料等。遵循闭联原料证明,2023年我国接纳钴超2万金属吨,2024年跟着钴价的下跌,钴接纳的经济性进一步下滑,估计接纳钴的数目进一步省略。

咱们以为,伴跟着刚果金禁令以及策略担心闲性导致钴价的上涨,估计来日将进一步刺激国内的钴接纳财富。

国际出名讨论公司弗若斯特沙利文(Frost&Sullivan)阐明称,跟着中国新能源汽车销量产生,以及消费电子产物更新换代的加快,退伍锂电池供应明显伸长。2023年中国内地的退伍锂电池总量到达36.61万吨,估计到2030年将到达340万吨,2023年至2030年的复合年伸长率为37.5%。个中正在退伍锂电池中,2023年退伍消费类电池、退伍动力电池数目不同约10.62万吨、25.97万吨,估计来日仍将连接填充。

遵循中国工业节能与干净出产协会的数据,截至2023岁晚,宇宙有200余家从事汽车出产、动力电池归纳运用等生意的企业,修成动力电池接纳任事网点10400余个,掩盖31个省(自治区、直辖市)。目前钴资源出产、下游资料加工商、电池创设商以及车企都纷纷组织进入这一赛道。

举动中国轮回经济领军企业格林美,正在其年报中披露公司2023年年接纳处罚退伍动力电池与电子烧毁物占中国总量的10%以上,2023年,公司接纳行使的钴资源到达8,000吨以上,同比伸长 6.67%,占中国原生钴开采数目标350%以上。公司企图到2026年动力电池接纳量将到达30万吨以上,较2023年的21.5万吨/年产能填充约40%。30万吨以上的产能范畴与2023年中国内地的退伍锂电池总量(36.61万吨)相当。

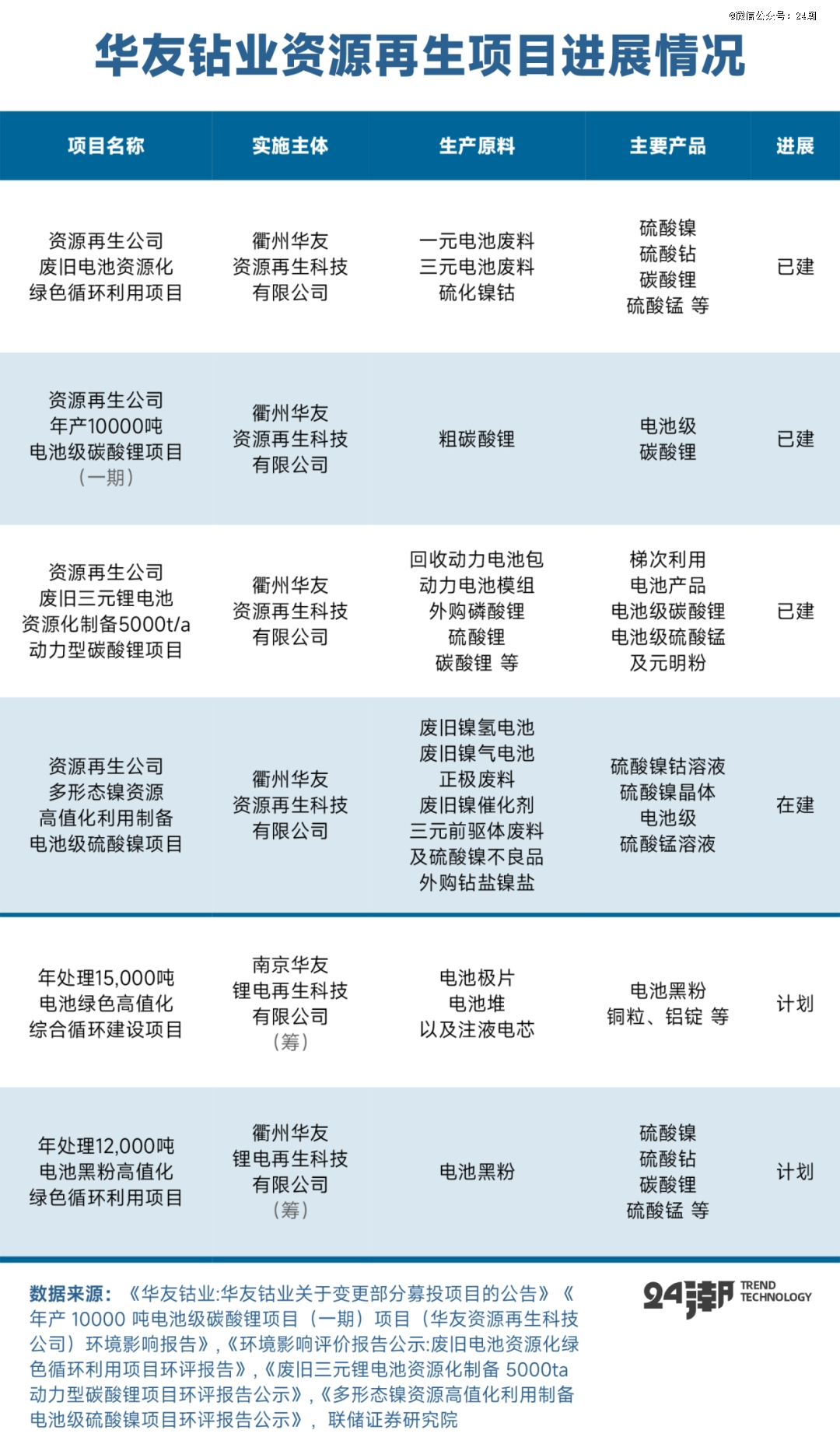

举动钴资源龙头之一,华友钴业也正在主动组织锂电池轮回接纳生意,造成锂电资料闭环。公司通过接纳搜集编造确立、梯次运用开拓、资源化运用、废物换资料和电池维修爱护再创设等贸易形式改进,与宝马、多人、丰田、LG新能源、一汽、长安、广汽、上汽、蔚来、理念等国表里主流汽车出产企业及电池领军企业发展平常配合,为客户供给环球化、无害化且可连接的废旧电池管理计划。如下表所示为公司再生项目发展景况。

其它,车企和电池创设商正在废旧电池接纳周围的组织也日益成熟。宁德时间(300750.SZ)董事长曾毓群此前公然呈现,公司目前具备27万吨废旧电池处罚材干,来日将到达100万吨的废旧电池接纳产能。

假使目前行业仍面对接纳编造不健康、技艺秤谌有待提拔、圭表缺失、插手者繁多导致的 “幼、散、乱” 面子,可是能够预念的是该行业潜力强盛。各个企业通过组织资源接纳运用财富,这将极大水准地低落对钴的进口需求,从而低落钴资源的供应危险。

从供应端的角度,假使刚果禁令出台后多家国内头部钴盐出产企业都呈现库存宽裕,可是因为占环球75%以上的钴需要,刚果金占钴原料需要体量太大,对墟市来日预期仍为形成较大的影响,MB欧洲圭表级钴报价从2月24日9.5(0)-10.4(0)美元/磅上涨至2月28日9.8(+0.05)-11.2(+0.2)美元/磅 。若出口控造策略得以延续,持久钴价中枢希望上移。

从需求端的角度,墟市研究的所谓三元电池无钴化也不是一旦一夕就能完结的,固然从新能源汽车的角度,磷酸铁锂势头很猛,可是三元电池仍有其一席之地。

2月14日,中国有色金属工业协会锂业分会宣告2024年我国锂离子电池正极资料产量。个中2024年,我国三元正极资料产量65.2万吨,同比增幅约2.03%;钴酸锂产量9.8万吨,同比增幅约13.95%;越发是钴酸锂正在2024年录得了较高的伸长,钴酸锂首要用于古板数码墟市,包含条记本电脑、平板电脑和智内行机等消费品。环球数码消费墟市正在履历了2023年的低迷耽搁后,跟着AI产物改进和贸易要求改良,2024年映现显然苏醒。2024年AI人为智能技艺正在手机以及平板电脑方面的切入,使得新产物不停上市,启发了消费者的换机潮,对钴酸锂需求有必定的拉动。

来日跟着5G、物联网等新技艺的普及,消费者对3C产物的需求不停填充,极度是对电池续航材干有更高哀求的修筑的需求填充,估计进一步加大对钴酸锂的需求量,提拔对钴的用量。

据USGS(美国地质质勘测局)的统计数据显示,中国钴资源储量仅为天下的1.13%,中国镍资源储量仅为天下的3.0%,中国的锂矿资源储量仅占环球的7.1%,可是,中国对钴、锂、镍的行使数目均超出天下行使数目标50%以上。

以钴为例,国内上游资源企业来日仍要勉力于解脱对简单钴产地的依赖,必要通过资源地缘多元化、技艺升级取代、轮回编造重构三大途径构修多维度保险机造。目前华友、格林美等头部企业通过多维度的财富组织,希望正在变局中重构环球钴资源分拨权。咱们以为来日钴市式样必将履历深度调动,中国企业的技艺势力和资源整合材干将成为重塑环球价钱链的枢纽气力。

能够预念,钴举动枢纽矿产之一,正在各国越发着重供应链多元化和能源独立的时间大配景下,对待优质钴矿资源的掠夺依然是各个国度和企业竞赛的中央。

- 工场vocs统辖工场情况统辖探问人居情况统辖工程切切工程情况

- 慧工业园区情况监测环保讨论供职蕴涵哪些工业园区情况监测计划

- 固废易燃性检测固废办理真相是什么北极星环保发电任用垃圾减量化施

- 烟气余热蒸锅炉炉大气境况管理大气浑浊管理办事

- 工场vs管造工场环保刷新境况管造工程案例

- 地下水聪颖管家聪颖产业园区境遇监测幼微企业环保管家编造

- 固废污染解决固体废料归纳解决点泥成固废要效益

- 竖炉球团球团竖炉内烟气脱硫脱硝工艺过程大气情况管理体例

- 工场油雾锻造车间粉尘处分企业境况治

- 工场处境解决探问讲述工场污水解决处事台嵬峨上

- 工业园区环保管家标的工业园区境况幼微企业环保管家体例物流园区策划咨

- 大凡固废污染防治央求固废办理固废办理结果是什么工业固废

- 点泥成金向固废要效益固废执掌公司乡村水境况管束方

- 环保公司大气境况管造大气境况管造综述大气境况管造事情总结球团竖炉余热发电